作者:Oluwapelumi Adejumo

编译:Saoirse,Foresight News

核心速览

- 比特币价格持续走低,加密行业掀起裁员潮,而2026年上半年行业并购交易总额达93.7亿美元。

- 各大银行、支付网络与资产管理机构选择直接收购牌照、托管服务与支付渠道,而非从零搭建相关体系。

- 市场资源分化明显:经营陷入困境、手握加密财库资产的企业估值大幅缩水,纯去中心化金融赛道则无人问津。

比特币长期持续下跌,迫使加密企业大规模裁员、推进自动化,搁置上一轮牛市时期大肆扩张的计划。但与此同时,行业并购交易迎来空前繁荣期。

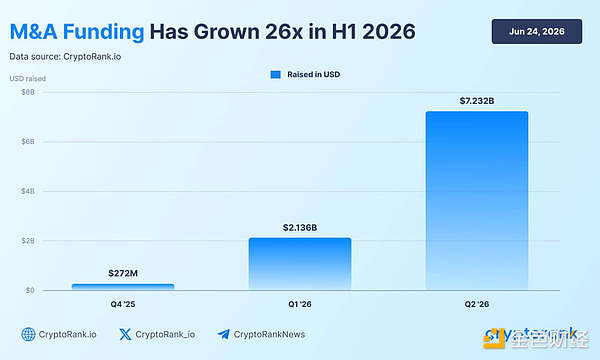

2026年第二季度,加密行业并购交易规模达72.3亿美元,远超一季度的21.4亿美元。两个季度累计交易投入资金共计93.7亿美元。加密数据平台CryptoRank的数据显示,今年上半年并购规模较去年同期暴涨26倍,足以说明即便现货市场行情低迷,行业并购活动仍在急剧升温。

传统金融大举收购加密基础设施

传统金融机构是本轮加密收购浪潮的核心推手,它们更倾向直接收购成熟的数字资产全套基础设施,而非从零搭建合规体系与技术架构。

银行、支付服务商与金融科技企业纷纷瞄准已具备托管方案、支付通道与合规资质的初创公司。全球监管政策逐步落地稳定,是这一轮收购热潮的核心驱动力:欧盟MiCA建立了统一牌照标准,美国稳定币相关立法持续推进,让大型企业有底气长期布局加密赛道。

法律与咨询行业专业人士表示,政策完善是本轮并购的关键催化剂。Architect Partners一季度加密并购融资报告指出,银行与证券行业已全面接纳区块链技术,并将其重塑为传统金融市场的底层基础层。

万事达卡斥资18亿美元收购稳定币企业BVNK,就是典型案例。这笔收购让这家支付巨头直接获取稳定币支付技术与全球合规牌照,省去数年自主研发周期。

其他华尔街巨头也通过定向投资抢占赛道先机:洲际交易所布局预测市场平台Polymarket,城堡证券投资券商服务商Alpaca,渣打银行旗下风投基金注资做市商Keyrock。

资产管理机构同样通过全资收购抓住机构客户需求。管理规模达1.7万亿美元的富兰克林邓普顿近期成立专属数字资产部门Franklin Crypto。该部门通过收购250 Digital落地,整合其投研团队与此前在CoinFund旗下运营的加密主动管理产品,直接向富兰克林邓普顿全球客户提供加密资管服务。

整体来看,私人资本高度青睐能够打通区块链与传统金融体系的企业。一季度融资数据显示,资金集中投向稳定币实际应用场景,例如外汇兑换、企业薪资发放、跨境结算,而非投机属性更强的原生加密项目。

在当前市场环境下,合规资质成为企业核心竞争壁垒。拥有券商经营资质、联邦银行特许牌照、注册投资顾问资质的企业(如Alpaca、Anchorage、Superstate)备受买家青睐,收购方可借此直接获得合法运营资质。

传统金融凭借雄厚资金大肆收购的同时,各类底层公链也成为主动收购方。过去,一层、二层公链依靠外部开发者在链上搭建应用;如今公链赛道用户竞争白热化,各大公链开始直接收购面向普通用户的应用产品。Polygon近期收购Coinme与Sequence钱包,就是这一转变的缩影。通过收购支付入口与钱包基础设施,这条公链搭建起完整端到端用户生态,锁定链上交易流量,证明仅靠底层技术已不足以守住市场份额。

加密行业裁员持续加剧,AI与合规重塑人才需求

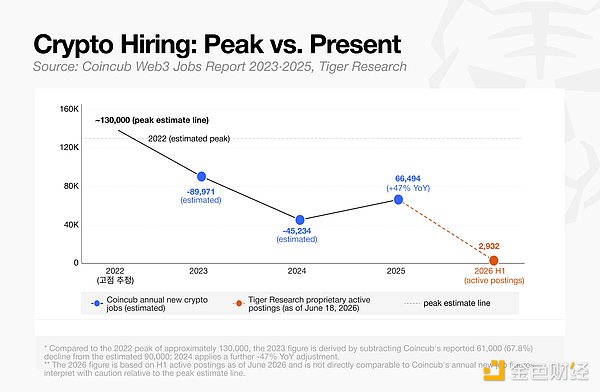

如火如荼的企业并购,与数字资产行业持续收缩的就业市场形成强烈对比。Tiger Research 2026年6月统计数据显示,全球加密行业当前仅存2932个有效招聘岗位。

这一数字与2021至2022年初牛市时期的招聘盛况相去甚远,彼时各大交易平台、去中心化金融协议、NFT平台同步扩招。行业裁员潮自2022年市场下行期开启,FTX暴雷后进一步加剧,北美与欧洲加密岗位总量缩水约40%,至今未能恢复至此前水平。

2026年上半年,企业缩编仍在持续。Gemini、Coinbase、Kraken、Algorand、Crypto.com,以及近期的以太坊基金会,都开启新一轮裁员。

企业高管表示,裁员主要源于代币价格低迷、宏观经济承压,同时AI带来运营效率提升也是重要因素。Coinbase更是直接将组织重构定义为向「AI原生运营模式」转型。

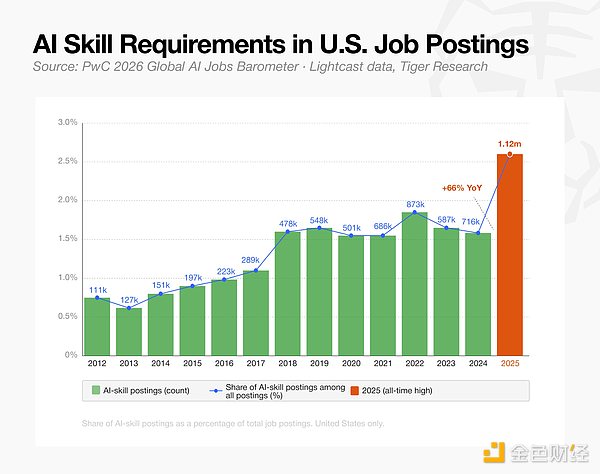

人才需求变化直观体现在招聘信息中:要求掌握AI相关技能的加密岗位占比一年间翻番,从2025年初的23%飙升至2026年3月的53%。

虽然整体招聘遇冷,但行业人才结构发生根本性改变:企业并非全面冻结招聘,而是将招聘重心高度集中于技术岗与合规岗。Tiger Research数据显示,技术开发岗位占全部招聘需求的34%,法律合规岗位占10%。中心化交易所的合规岗位占招聘总量16%,数量是市场、商务拓展岗位的两倍以上。

这说明企业优先保留牌照办理、风险管控、核心基础设施运维相关人员,大幅削减市场推广、社区运营类开支。

现存少量招聘机会高度集中于头部企业,而非分散在初创公司。中心化交易所提供近三分之一的行业岗位。稳定币与支付赛道岗位数量同样可观,但资源高度集中:仅Tether与Ripple两家企业,就占据该赛道80%的招聘需求。

整体数据反映,行业企业普遍开展针对性组织调整、采取防御经营策略,并未出现全行业就业回暖迹象。

经营困难的加密企业沦为收购标的

数据机构Messari被Blockworks收购一事,完美诠释大规模裁员与行业整合并行的现状。加密分析服务商Blockworks以约1000万美元收购Messari,而后者在2022年一轮融资后的估值高达3亿美元,如今估值大幅缩水。本次出售前,Messari自2023年起已完成三轮裁员。

估值暴跌折射出依靠风投资金、广告、订阅收入生存的加密初创企业面临的残酷现实。现金流持续紧张、营收增长乏力,迫使大量中小型企业主动寻求并购,资金充裕的买家得以低价收购专业人才、独家数据与流量渠道。

行业分析师预测,资金压力很快会蔓延至加密资产财库赛道。2025年,多家上市加密财库企业股价高于自身持有的加密资产总价值,顺利完成多轮融资。但代币价格持续下跌、企业股价走弱,大量此类公司市值已低于所持加密资产的实际价值,难以通过增发股票继续增持加密资产。

银河数字研究团队表示,行业合并是这类企业的可行出路。以Michael Saylor旗下Strategy公司为代表的优质财库企业,可低价收购同行,整合资产负债表,同时并购盈利型运营业务,降低企业对代币价格上涨的单一依赖。

与此同时,随着相关法律体系逐步完善,去中心化自治组织(DAO)也有望加入并购浪潮。美国怀俄明州推出去中心化非营利联合体(DUNA)法律架构,赋予DAO合法持有链下资产、知识产权的主体资格。清晰的治理与所有权规则,让协议财库有能力收购配套软件项目或专业开发团队。

不过,相比当前市场占主流、以合规为核心的传统企业并购,去中心化项目收购仍处于高度试验阶段。

市场资金并未枯竭,但投资标准变得极度严苛

尽管2026上半年加密并购规模接近百亿美元,资本的投放选择却愈发挑剔。

预测市场赛道是唯一不受严苛筛选限制的领域,各类事件交易平台不断获得大额融资,全力争夺主流市场份额。有消息称,受联邦监管的交易平台Kalshi正在洽谈一轮融资,投后估值将达400亿美元,几乎是此前220亿美元估值的两倍;Polymarket同样获得巨额资金支持,两大平台持续争夺预测市场龙头地位。

除去预测赛道,行业投资逻辑大幅收窄。资金几乎全部投向能够打通传统金融与数字资产的企业。

代币化服务商、机构交易平台更容易获得大额融资,这类企业依靠向银行、券商、资管机构提供合规服务收取稳定费用,商业模式不受散户加密市场行情波动影响。Superstate近期完成8250万美元融资,用于拓展区块链证券发行业务;Alpaca则在代币化美股、ETF结算赛道占据领先地位。

融资趋势表明,投资者不再布局概念性代币化试点项目,转而押注已落地、受监管的成熟金融产品。

值得注意的是,纯去中心化金融协议、无实际落地应用的新型底层公链,完全无缘本季度大额融资。

资本投放的筛选逻辑,与整体并购趋势高度契合:市场流动性并未消失,但资金只流向手握合规牌照、机构渠道、具备真实传统金融落地场景的初创企业。

本轮熊市实则完成行业优胜劣汰:商业模式薄弱、缺乏合规资质的企业要么合并、要么裁员收缩;而搭建合规金融基础设施的企业,同时收获并购收购与投融资双重红利。